消費税とはどのような税金か

消費税とは、「消費」に対して課される税金であり、最終的には消費者が負担すべき税金です。消費者というのは、私たち一般人や一般家庭を指しているわけですが、消費者自らが消費税を納めに行くということではありません。

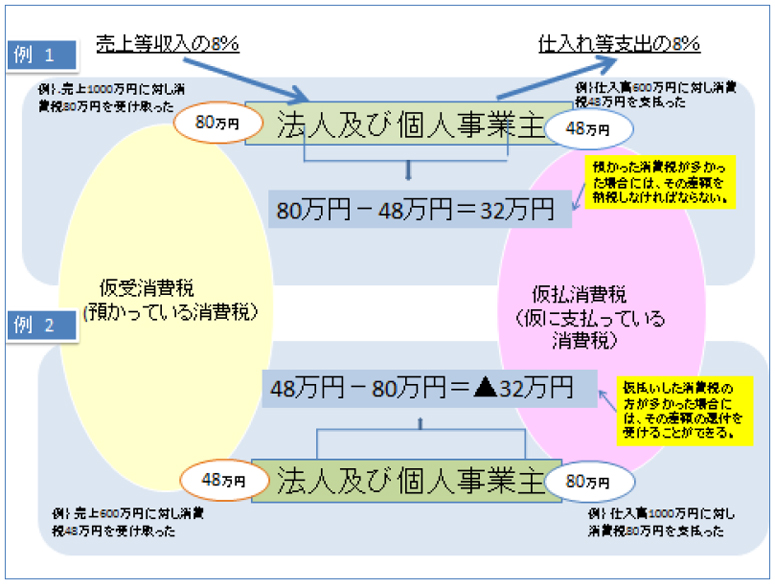

さて、事業者は、個人事業者であれ、法人であれ、消費税の納税義務を負うこととされており、売上代金と合わせて、消費税をいったん預り、仕入や経費の代金と合わせて支払った消費税との差額を納めるという仕組みとなっています。

この場合、預った消費税の方が多ければ納税となりますが、反対に、支払った消費税の方が多ければ還付を受けることができます。

単に、預ったものを納めるだけですから、事業者は、単に納税義務を負うだけで、消費税そのものを負担しているわけではありません。

消費税の課税取引とは

消費税法では、「国内において、事業者が事業として対価を得て行う資産の譲渡及び貸付並びに役務の提供」について課税されると規定されており、ほとんどの取引は消費税が課税される「課税取引」となりますが、消費税が課税されない取引もありますので注意が必要です。

例えば、海外で買ったお土産は国内取引でないため課税されませんし、また、祝儀、香典などは、対価性が無いため消費税はかかりません。

こうした取引を「不課税取引」といいます。

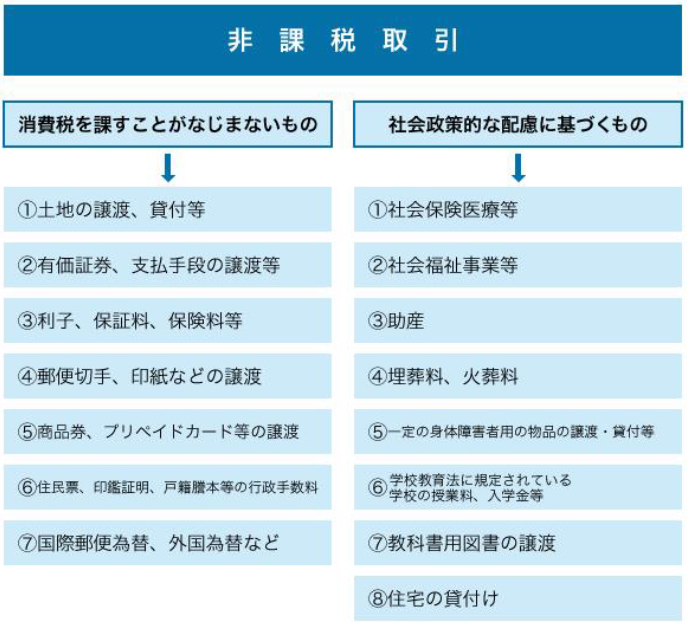

また、「課税取引」であっても、取引の性格から、消費税を課することが適切でないとされる、なじまない取引があります。

これを「非課税取引」といい、全部で15種類あります。

なお、商品を海外に販売する輸出取引については、取引の性質上は課税取引となるはずですが、外国の人に我が国の消費税を負担させるわけにはいきません。

このため、輸出取引は、課税取引に含めながらも、税率を0%としています。これを「輸出免税取引」といいます。

消費税の課税事業者とは

個人事業主については、前々事業年度(これを「基準期間」といいます)の売上高及び営業外収益のうち課税取引に該当するもの(これを「課税売上高」といいます)が、1000万円を超える事業者のことを「課税事業者」といい、消費税の納税義務が生じます。 「基準期間」における「課税売上高」が1000万円以下であったならば、消費税の納税義務は免除されます。

消費税の計算方法は2通り

-本則課税制度と簡易課税制度-

消費税の納税額は、「預かった消費税」から「支払った消費税」を差し引くことによって計算することが原則です。このような正規の計算方法で納税額を計算する方法を「本則課税」と呼びます。

一方、このような事務負担は、中小零細事業者には荷が重いだろうと言う配慮から、簡便的な計算方法を用いることが認められています。業種による「みなし仕入率」をもとに計算する方法を 「簡易課税」と呼ばれます。「簡易課税」の適用を受けたい場合には、所定の届出書を、その事業年度開始日の前日以前に提出しておかなければなりませんが、そもそも、この「簡易課税」は小規模な企業にのみ認められた方法です。このため、基準期間の課税売上高が5,000万円を超えていると「本則課税」で計算しなければならないこととされています。

簡易課税制度の事業区分の表

| 事業 区分 |

みなし 仕入率 |

該当する事業 |

| 第一種 事業 |

90% | 卸売業 |

| 第二種 事業 |

80% | 小売業 |

| 第三種 事業 |

70% | 農業、林業、漁業、鉱業、建設業、製造業(製造小売業を含みます。)、電気業、ガス業、熱供給業及び水道業 |

| 第四種 事業 |

60% | 第一種事業、第二種事業、第三種事業、第五種事業及び第六種事業以外の事業をいい、具体的には、飲食店業などです。 なお、第三種事業から除かれる加工賃その他これに類する料金を対価とする役務の提供を行う事業も第四種事業となります。 |

| 第五種 事業 |

50% | 運輸通信業、金融・保険業(注)、サービス業(飲食店業に該当する事業を除きます。)をいい、第一種事業から第三種事業までの事業に該当する事業を除きます。 |

| 第六種 事業 |

40% | 不動産業(注) |