決算・確定申告

確定申告とは一年の1月1日から12月31日までに得た所得に対しての税を計算して、申告し、納税しなければならないのですが、その手続きを「確定申告」といいます。事業をしている方は、1年間の収支をまとめた決算書を確定申告書と供に税務署に提出する必要があります。

源泉徴収された税額や予定納税で納めた税金などの過不足を精算する手続きでもあります。

~事業をしている方の決算申告の流れ~

1.売上高、仕入高の確認

売上は、商品を納品した日(販売日)、仕入は商品が納入された日(仕入日)に計上します(発生主義)。

例えば、年末に商品を掛けで販売した場合、売掛金が年内に入金されなくても、売上を計上します。仕入についても年内に納品されていれば、支払が済んでいなくても仕入れに計上します。

2.棚卸表の作成

販売するために仕入れた商品、製造した製品や原材料が年末に在庫として残っている場合には、棚卸資産として計上します。

12月31日現在での商品・製品などの棚卸がどのくらいあるのか実地棚卸をし、在庫を一覧表にまとめた棚卸表を作成します。

3.家事消費と事業消費の計算

家事消費とは、お店の商品や製品などを事業とは関係ない家庭などで消費することを言います。具体的には、お店の商品を家庭での飲食のために消費したり、事業とは関係のない親族の中元・歳暮に使う場合などが該当します。

事業消費とは、お店の商品や製品などを事業のために消費することを言います。具体的には、お店の商品を広告宣伝用としてした配布したり、得意先に対の中元・歳暮に使う場合などが該当します。

4.家事関連費の整理

店舗と住居が併用されている店舗併用住宅で、電気・ガス・水道のメーターが一つの場合、事業用に使った分と家事用に使った分を区分し、事業分だけを経費に計上することとなります。これを家事按分といいます。

(※対象となる科目:光熱費・電話料・家賃・固定資産税・減価償却費・車輛費等)

5.減価償却費

減価償却費とは、事業に使う建物・機械装置・自動車・陳列棚・パソコン・プリンタなどの資産のうち10万円以上で、使用可能期間が一年を超えるもの(減価償却資産という)は原則として、購入した年にその取得価額を全額経費にすることはできません。

減価償却資産は、数年間にわたって使うことができます。また、時間の経過等によってその価値が減少します。したがって、減価償却資産を経費に計上する場合には、

その取得価額を使用可能期間(耐用年数という)に応じて分割して計上します。

この分割して経費に計上することを減価償却といいます。また、その経費を減価償却費といいます。

| 取得価額 (1単位あたり) |

償却方法 | 償却資産税(固定資産)の申告の有無 |

| 10万円未満 | 取得価額が全額必要経費になる。 | 申告不要。 |

| 10万円以上 | (原則として)減価償却の対象となる。 | 市町村等への申告必要。 |

| 10万円以上 20万円未満 |

一括償却資産として、3年間にわたり取得価額の1/3を各年の必要経費とすることを選択できる。 | 申告不要。 |

| 10万円以上 30万円未満 |

少額減価償却資産の取得価額の損金算入の特例を選択できる。

※中小企業者である青色申告者が平成18年4月1日から同28年3月31日までの間に、減価償却資産(一括償却資産適用を受けるものを除く)を取得等し、業務に使用した場合には、その年に取得価額の全額を必要経費(年の合計額は300万円を限度)とすることができる。 |

市町村等への申告が必要。(但し、土地や建物、自動車・軽自動車以外のものが対象)

※償却資産の課税については免税点があり、1月1日現在の課税標準となるべき額が150万未満の場合は課税されません。 |

6.前払経費と未払経費の整理

前払経費とは、まだモノやサービスの提供を受けていないのに代金を先に支払っているものが該当します。

未払経費とは、すでにモノやサービスの提供を受けているのに代金の支払が未だになされていないものが該当します。

前払している翌年以降のものは経費から除外し、未払になっている今期のものは経費に計上します。

決算書は、以上1~6の事をふまえ、作成していきます。

~確定申告の流れ~

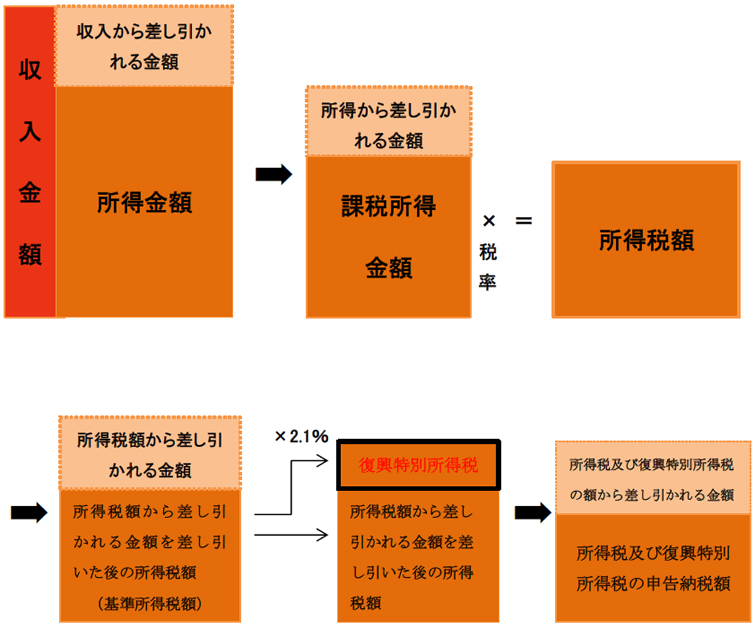

個人事業主の所得であるが、事業による所得の他に給与所得などがある場合には、事業所得と給与所得など他の所得を合算する必要があります(事業所得、不動産所得、給与所得などは「総合課税」である)。

所得を求めたら、「所得から差し引かれる金額」(これを所得控除という)を計算し、所得から差引きます。所得控除には、基礎控除や社会保険料控除、配偶者控除、扶養控除、生命保険料控除、地震保険料控除などがあります。